國際經濟變化-量化分析

2024-09-19

央行-國際經濟金融情勢及展望

發布日期:2024/09/19

本(2024)年6月本行理監事會議以來,美國勞動市場放緩,美、歐與日本貨幣政策分歧,國際資金快速流動致金融市場一度大幅波動,

另美國貿易政策因總統大選而具不確定性,中國大陸通縮風險升高,供給過剩致低價出口引發貿易對手國提高貿易壁壘,

諸多重要因素不利全球經貿發展。

近期全球製造業景氣已出現降溫現象,服務業則受惠奧運及夏季旅遊活動而持續擴張,全球經濟仍具韌性;

預期全球經濟溫和擴張,S&P Global Market Intelligence(以下簡稱S&P Global)預測本年全球經濟成長率為2.7%,明(2025)年持平於2.7%。

物價方面,國際油價大幅下跌,穀物及基本金屬等大宗商品價格亦走低;

另主要經濟體核心通膨率下降,通膨持續降溫,未來影響通膨發展的關鍵為服務價格之調整。

預期主要經濟體勞動市場放緩,有助通膨率持續朝央行目標下降,S&P Global預測本年全球通膨率為4.5%,明年續降至3.3%。

貨幣政策方面,美、歐等先進經濟體通膨率多已自歷史高點回降,惟受過去高利率影響,經濟逐步放緩,

渠等央行為避免過度緊縮對經濟產生負面影響而開始降息,逐步降低貨幣政策限制程度;

相較之下,亞洲經濟體通膨溫和,日本擺脫通縮困境後,政策利率逐步正常化;

中國大陸則持續寬鬆政策,避免落入通縮陷阱。金融市場方面,主要經濟體通膨降溫,

復以投資人擔憂經濟轉趨疲弱,公債殖利率走低;股票市場樂觀情緒下降,恐慌指數一度大幅飆升;

美國貨幣政策將步入降息循環,美元指數轉呈下降,主要經濟體貨幣對美元走升。

全球經濟及通膨前景仍面臨諸多不確定性因素,包括各國央行貨幣政策調整步伐不一,國際資金流動頻繁加劇金融市場波動;

全球經濟零碎化,增添廠商供應鏈調整難度,抑制投資與生產活動;中國大陸房市低迷、內需不振,

產能過剩之負面效應不利全球經貿發展;全球面臨氣候變遷風險升高及人口老化等結構性轉變,經濟與物價之不穩定程度上升等,其發展與影響宜多加留意

國際經濟金融情勢及展望 PDF

2023-12-14

央行-國際經濟金融情勢及展望

發布日期:2023/12/14

本(2023)年9月本行理監事會議以來,製造業景氣續呈緊縮,惟情況略見改善,跨境旅行與娛樂等服務活動則降溫,

而以哈衝突推升地緣政治風險,全球經濟成長動能平緩。S&P Global預測本年全球經濟成長率為2.6%,低於上(2022)年之3.1%,

明(2024)年降至2.3%,全球復甦動能可望於明年第3季漸增。物價方面,國際能源價格下跌緩解通膨壓力,

主要經濟體通膨率多自高點大幅下滑,惟服務類價格具僵固性,致核心通膨率緩降。

S&P Global預測本年全球通膨率為5.7%,低於上年之7.6%,明年續降至4.4%。

美、歐央行大幅升息後,政策利率已具限制性,升息週期近尾聲;亞洲國家通膨壓力相對較輕,

各國將視經濟金融情勢審慎調整貨幣政策。金融市場參與者對貨幣政策的預期成為影響股市、債市及匯市行情變動的關鍵因素。

近期主要國家長期公債殖利率下滑,全球股市反彈,美元指數自高點回落,主要國家貨幣對美元多走升。

在全球通膨率漸降,經濟成長平緩下,全球經濟前景仍面臨諸多下行風險,如主要央行緊縮貨幣之累積效應,

中國大陸經濟成長放緩之負面外溢效應,地緣政治風險氣候變遷增添全球通膨之不確定性,

全球經濟零碎化及供應鏈重組之影響等,宜密切關注相關情勢後續發展。

國際經濟金融情勢及展望 PDF

2023-09-21

全球化的演進及其面臨的問題

發布日期:2023/09/21

近年來,有關全球化(globalization)議題的討論不斷,尤其是美中貿易衝突、

俄烏戰爭以來,引發去全球化(deglobalization)、零碎化(fragmentation)、新全球化(newbalization)等論調。

2023年7月29日,本行楊總裁出席政治大學舉辦之「2023年國際經濟與金融趨勢論壇」時,曾以「全球化最新發展與台灣因應之道」為題發表演講,

內容著重實質面發展,概述全球化發展進程與反思,詳述我國廠商因應變局調整全球生產布局與相關金流之變化,

以及我國銀行隨台商調整供應鏈布局,相應調整業務與海外據點等作為。

由於講稿內容對全球化相關議題有較深入討論,引起外界關注。鑑於全球化的發展不僅體現於實質面,金融面亦值得關注,

為使外界能更全面瞭解全球化議題,本文擬擴大先前楊總裁講稿內容,完整引介全球化的演進,

除實質面外,亦強調金融全球化(financial globalization)的發展。

貿易全球化與金融全球化,兩者實密不可分;為使貿易與金融交易更有效率,有利於降低交易成本的單一支配通貨(dominant currency)往往應運而生;

而貿易與金融的蓬勃發展,亦將強化該通貨的支配地位。例如自1940年代中期以來,隨戰後復甦與貿易自由化發展,美元在國際金融體系發揮關鍵的支撐作用;

迨至1980年代全球金融整合及自由化快速發展,進一步強化美元獨大,並成為驅動全球金融循環(global financial cycle)的主要力量。

儘管過去屢有去美元化的聲浪,惟迄今美元的地位仍難以撼動。本文結構安排如下:

首先,由過去一個半世紀以來全球化的演進談起,說明各階段貿易全球化與金融全球化的發展及其面臨的挑戰;

其次,說明全球化雖帶來效益,惟快速發展亦衍生諸多問題,例如高度發展的金融全球化除導致分配不均惡化外,亦加劇總體經濟金融波動,

甚至恐引發金融危機;接著,簡介哈佛大學經濟學家Dani Rodrik所提出之全球化矛盾的理論基礎,

進而概述全球化高度發展的反思與回應,包括近年來中國大陸、美國均重新調整全球化的腳步,

以及全球金融危機爆發後,國際間反思資本自由移動的效益,並強化金融監管;

進而,簡述近年來全球化已減速,並藉貿易及投資結構的重塑,朝新全球化發展;最後,為結語與政策涵義。

國際經濟金融情勢及展望 PDF

2023-09-21

央行-國際經濟金融情勢及展望

發布日期:2023/09/21

本(2023)年6月本行理監事會議以來,美、歐等主要央行大幅升息之累積效應逐漸發酵,致全球終端需求不振,製造業景氣續呈緊縮;

疫後消費由商品轉向服務,旅遊及娛樂等服務業活動暢旺,惟近期服務業景氣擴張速度放緩。

S&P Global預測本年全球經濟成長率2.6%,低於上(2022)年3.1%,明(2024)年降至2.3%,成長力道平緩;

主要國家本年經濟成長表現差異大,明年則普遍走緩。物價方面,供應鏈瓶頸引發之全球商品供需失衡消退,復以主要央行大幅緊縮貨幣抑制需求,商品類價格漲幅自上年高點走低;

惟服務類價格漲幅仍居高,全球通膨率回降緩慢,而近期油價大幅上揚則增添通膨上行風險。

貨幣政策方面,美、歐通膨壓力下降,經濟成長力道平緩,貨幣政策將維持審慎步調,避免過度緊縮造成不必要的經濟損失,

另為避免通膨預期升高,仍將維持高利率一段時間;日本持續維持寬鬆貨幣政策,中國大陸近期則調降各項政策利率且續釋出資金,以激勵經濟。

金融市場方面,美、歐短天期公債殖利率因央行維持高利率而居高,惟因預期緊縮政策有助通膨逐漸降溫,累積效益壓抑未來經濟成長,

致長天期公債殖利率雖走升,惟仍低於短天期殖利率,殖利率曲線續呈倒掛現象,若持續時間過久,將對經濟造成不利影響;

另對Fed維持高利率之預期升高,加以本年推升股市上漲之人工智慧(AI)熱潮暫歇,主要股市漲後回跌;

美元指數亦因預期Fed高利率持續更長時間而走高,主要經濟體貨幣對美元趨貶。全球經濟前景仍面臨諸多下行風險,

如主要央行緊縮貨幣政策之累積效應,中國大陸經濟成長放緩,全球經濟零碎化及供應鏈重組,氣候變遷與地緣政治風險上升等,宜密切關注相關情勢後續發展。

國際經濟金融情勢及展望 PDF

2023-06-15

央行-國際經濟金融情勢及展望

發布日期:2023/06/15

本(2023)年3月本行理監事會議以來,美、歐等主要央行大幅升息之累積緊縮效應影響終端需求,全球製造業景氣低迷,

服務業景氣則因各國解除防疫管制效應而回升。預期本年全球經貿成長力道仍緩,下半年有望觸底回升,全球通膨降溫,惟食物類及服務類通膨仍居高;

由於國際經濟金融情勢快速變動,全球經濟前景續存極高不確定性,宜密切關注經濟金融動態發展。

國際經濟金融情勢及展望 PDF

2023-03-22

央行-國際經濟金融情勢及展望

發布日期:2023/03/23

上(2022)年12月本行理監事會議以來,歐洲能源危機緩解,中國大陸經濟重啟,

惟俄烏戰爭未歇,全球通膨雖降溫惟仍居高,國際機構維持本(2023)年全球景氣較上年趨緩之預期,

而近期美、歐銀行業發生倒閉及財務危機(詳附錄),導致金融市場劇烈震盪,增添全球經濟前景之不確定性,宜密切關注經濟金融動態發展。

(一)本年全球經濟成長率預測值略上調,惟先進經濟體成長力道仍疲

1. 全球製造業與服務業景氣展望改善,惟消費者信心仍顯疲弱,近期金融市場壓力急遽上升

本年以來,能源價格續跌,中國大陸解封,且經濟活動恢復正常,對全球經濟產生正面外溢效應,

全球製造業與服務業 PMI 均自上年底低點回升(圖 1),整體商業信心回穩,惟俄烏戰爭未歇、通膨率居高等因素仍抑制消費者信心(圖 2)。

主要經濟體持續大幅緊縮貨幣,殖利率曲線倒掛情形加劇,近期美、歐銀行業陸續發生倒閉及財務危機,

衝擊銀行業營運,金融市場壓力急遽上升(圖 3)。

國際經濟金融情勢及展望 PDF

2022-09-22

央行-國際經濟金融情勢及展望

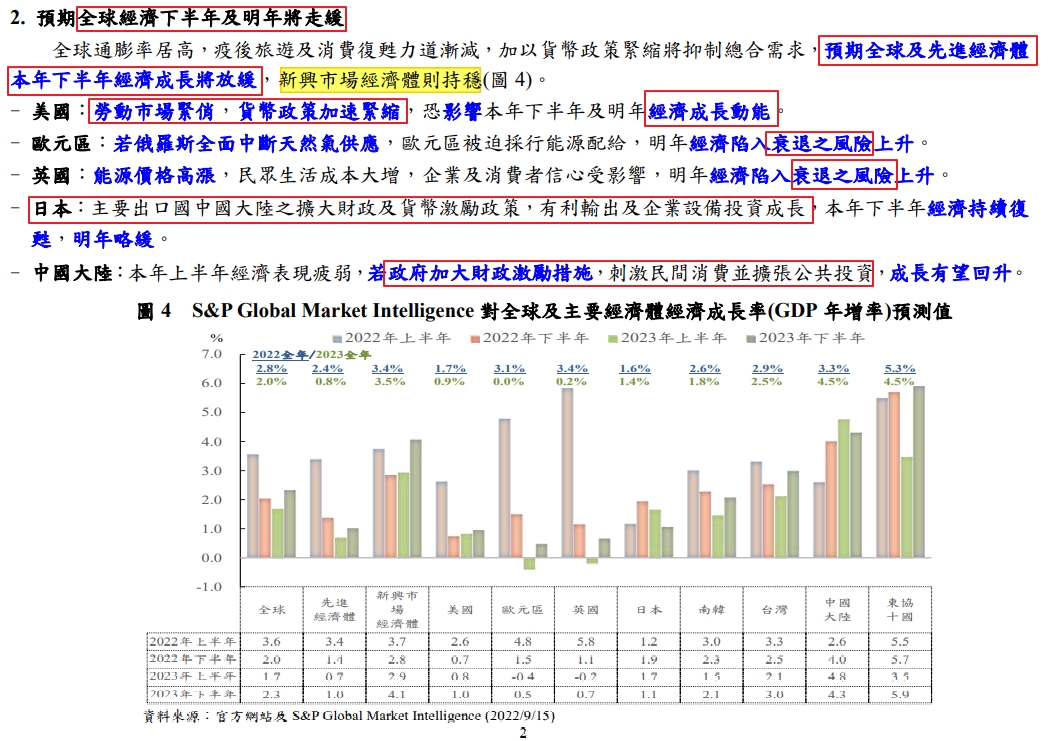

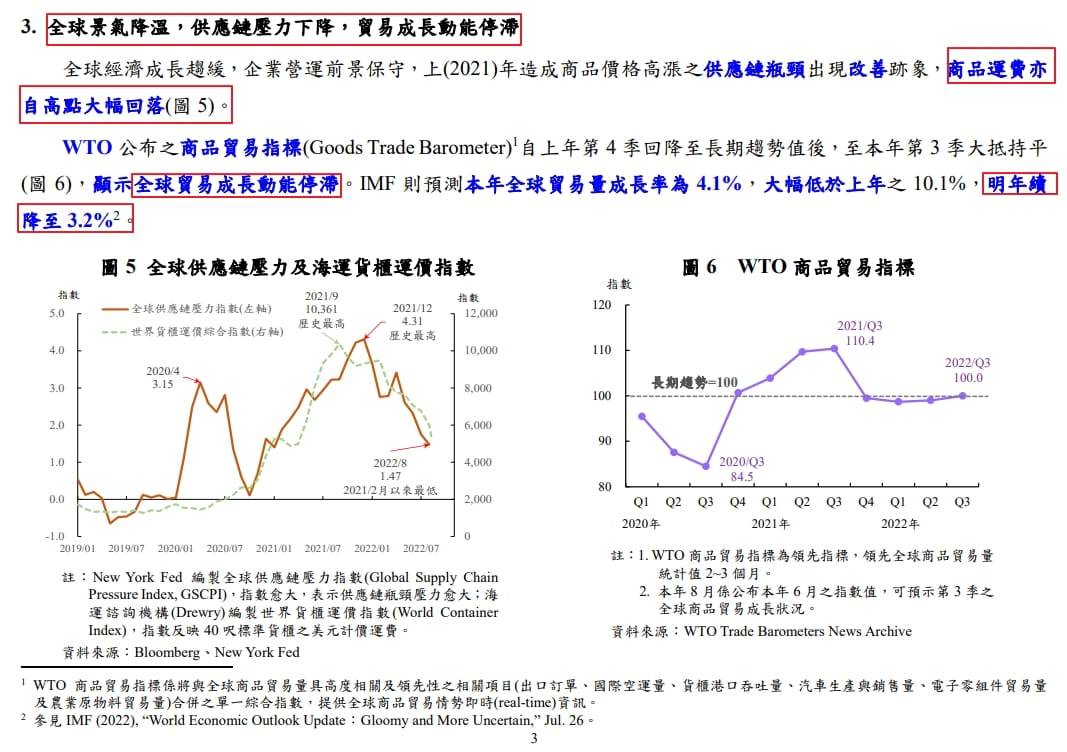

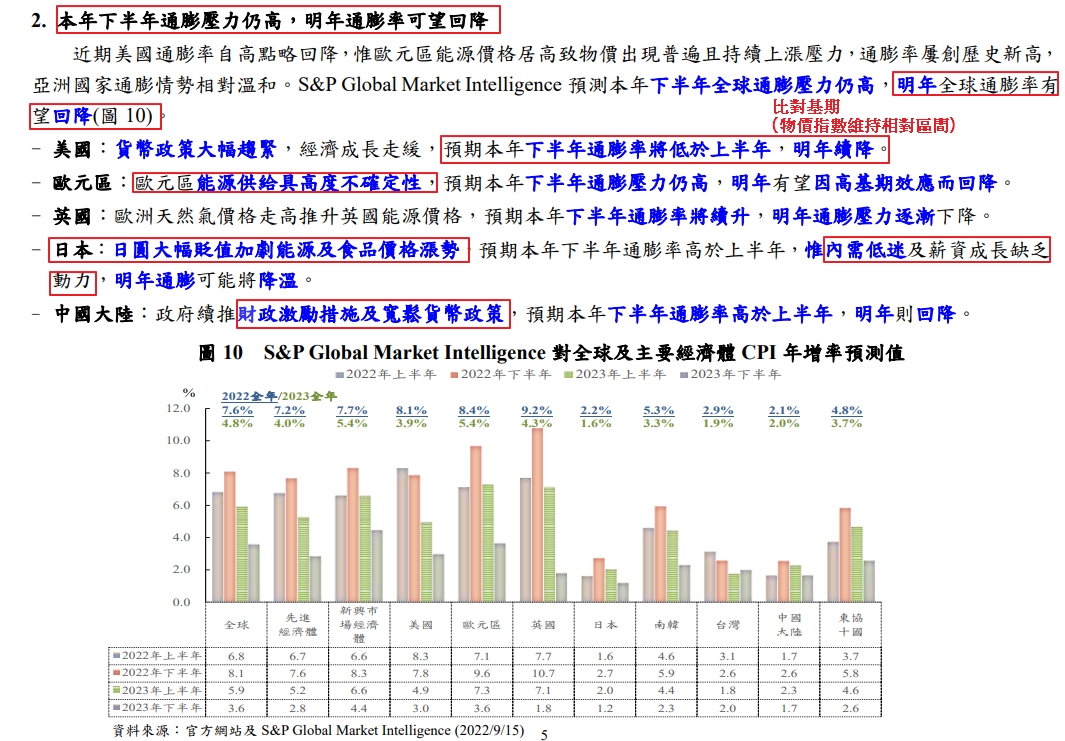

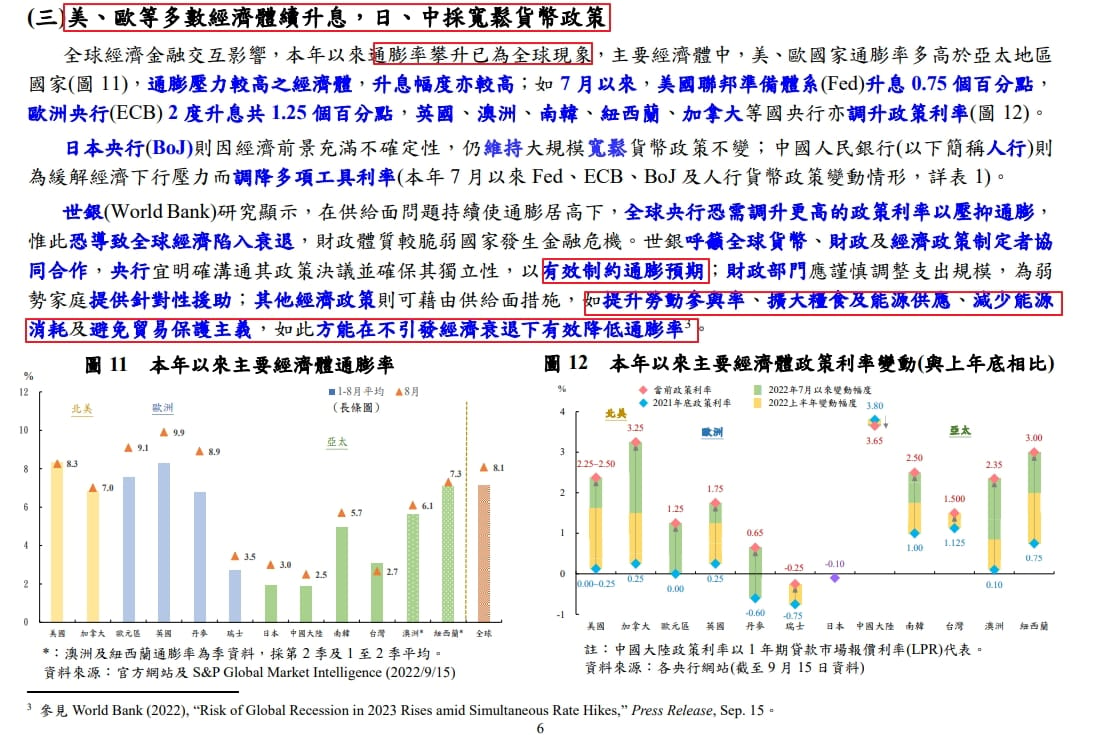

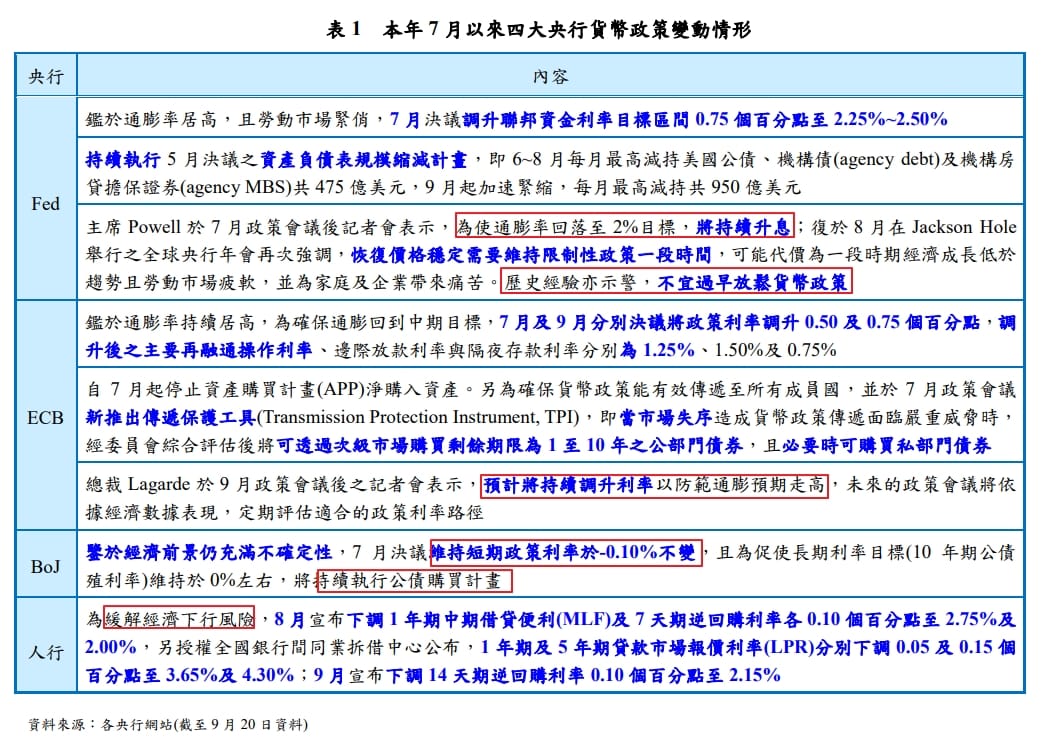

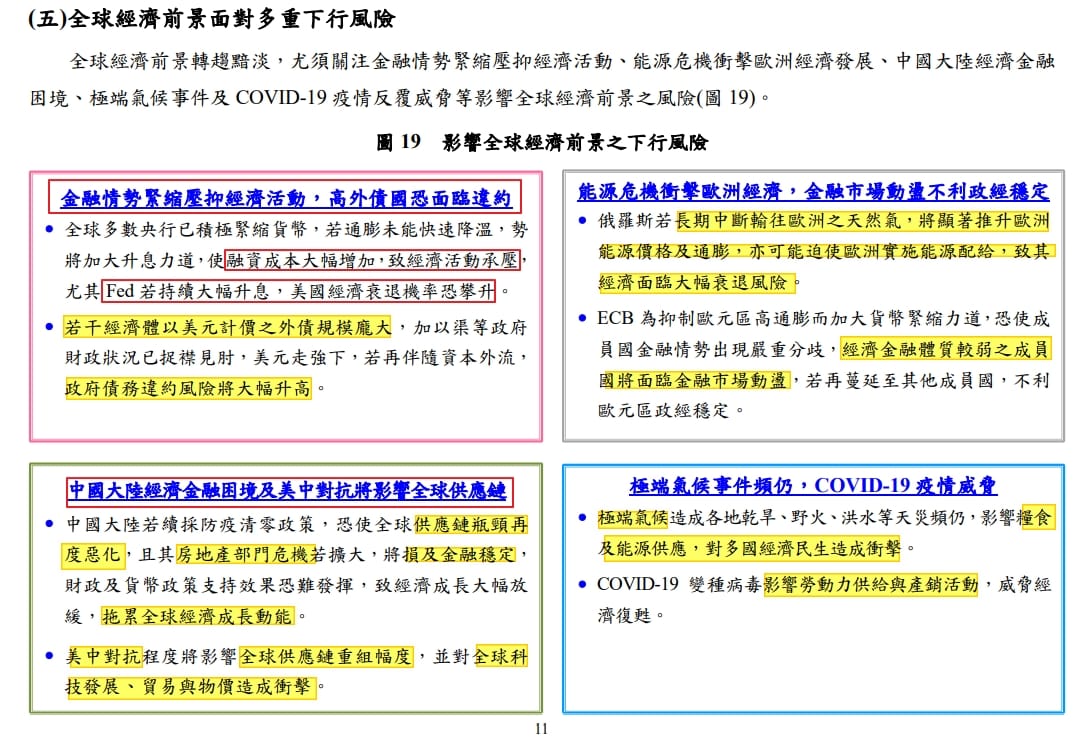

本(2022)年6月本行理事會會議以來,俄烏戰爭持續,美、歐等主要經濟體景氣降溫,通膨率仍居高,

多數經濟體加速緊縮貨幣,致金融情勢趨緊,並面臨能源危機衝擊歐洲經濟發展、

中國大陸經濟金融困境、極端氣候事件及COVID-19疫情威脅等影響全球經濟前景之風險。

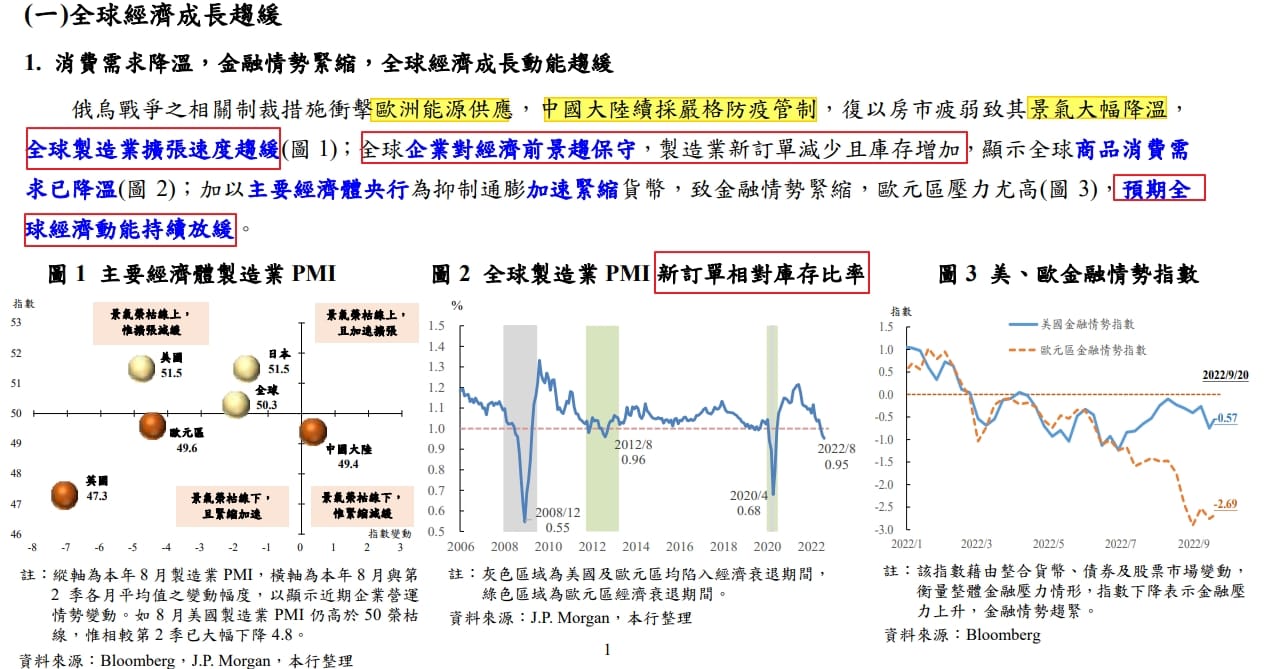

(一)全球經濟成長趨緩

1. 消費需求降溫,金融情勢緊縮,全球經濟成長動能趨緩

俄烏戰爭之相關制裁措施衝擊歐洲能源供應,中國大陸續採嚴格防疫管制,復以房市疲弱致其景氣大幅降溫,

全球製造業擴張速度趨緩(圖 1);

全球企業對經濟前景趨保守,製造業新訂單減少且庫存增加,顯示全球商品消費需求已降溫(圖 2);

加以主要經濟體央行為抑制通膨加速緊縮貨幣,致金融情勢緊縮,歐元區壓力尤高(圖 3),

預期全球經濟動能持續放緩。

國際經濟金融情勢及展望 PDF

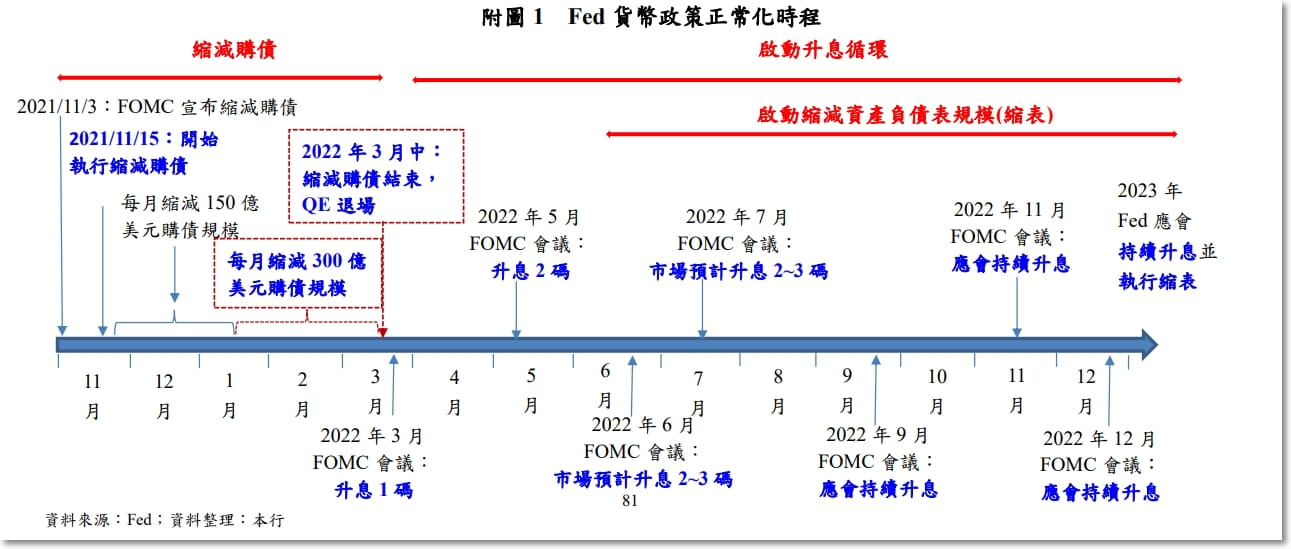

2022-07-12

美國貨幣政策正常化對國際金融市場之影響

(五)結論

1. 2015 年至 2019 年當時美國經濟隨著需求面衝擊逐漸淡化而復甦,Fed 陸續啟動升息及縮表,由於當時並未遭遇

嚴重的供給面衝擊所帶來的通膨急遽上揚問題,因此,Fed 在該次緊縮貨幣政策力道尚稱和緩,對美國及全球金

融市場的影響亦屬溫和;例如,儘管該期間美國長天期公債殖利率因 Fed 緊縮政策而緩步上揚,惟美國股市仍因

反映美國企業獲利前景仍佳而呈上揚;新興經濟體的金融市場反映尚屬溫和,資金並無匯出現象。

2. 惟鑑於過去 2 年疫情造成全球供應鏈瓶頸,供需嚴重失衡,加以本年 2 月爆發俄烏戰爭與中國大陸的防疫相關

封控措施,導致供給鏈瓶頸進一步惡化,使 Fed 大幅緊縮貨幣政策,以因應創下 40 年新高的通膨並期以穩定通

膨預期。當前市場預期本年 Fed 至少升息 10 碼,明年亦可能持續升息,且本次縮表步調亦將較 2017 年至 2019

年縮表(QT1.0)更快且幅度更大。

3. 美元是最重要的國際貨幣,且美債殖利率係許多風險性資產之訂價基礎,當 Fed 執行緊縮政策時,常會帶動美債

殖利率上揚,進而可能反轉全球金融循環的擴張趨勢9。此次 Fed 加速緊縮貨幣政策已導致美債殖利率大幅上揚、

美股大幅下跌,使全球風險性金融資產價格普遍呈現大幅回檔,資金亦自新興市場撤出。

4. 不同於前次 2015 年至 2019 年 Fed 緊縮時期,當前歐美各國多面臨著高通膨情勢,部份央行亦朝向較以往更積

極的緊縮性政策方向,其外溢效果已造成當前全球金融市場的大幅震盪10,未來仍宜密切注意歐美等主要經濟體

的通膨情勢及渠等央行為因應高通膨的政策步調。

美國貨幣政策正常化對國際金融市場之影響